"Los beneficios de terminar con el déficit fiscal: los bancos vuelven a trabajar de bancos y el crédito es para el sector privado", posteó el titular de Economía, Luis Caputo. Se refirió así a un informe de la Asociación de Bancos Argentinos que revela que en 2024 -ya sin el Estado absorbiendo pesos- hubo un "crecimiento histórico del crédito bancario al sector privado".

Los préstamos bancarios al sector privado crecieron 45% en términos reales en 2024, marcando el incremento más significativo de los últimos 30 años. La morosidad se situó en 1,5% y tanto los montos como las cantidades de transferencias inmediatas presentaron una leve baja en noviembre.

En septiembre de 2024 se registraron más de 105 millones de cajas de ahorro bancarias según la Asociación de Bancos Argentinos, que reúne a las entidades de capital nacional.

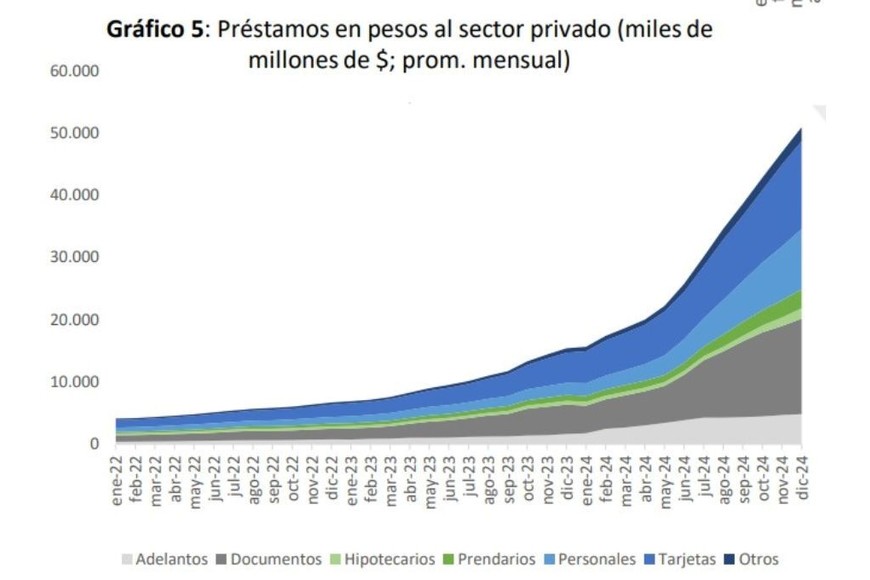

"Los préstamos en pesos al sector privado aumentaron 8,5% en el promedio de diciembre con respecto a noviembre en términos nominales. En términos reales, registraron un crecimiento del 5,7% en diciembre, acumulando ocho meses seguidos de fuertes subas". La organización que preside el esperancino Javier Bolzico detalló que "los préstamos comerciales representan el 39%, financiación de tarjeta el 28%, los personales 19% y los préstamos con garantía real el 9% en diciembre de 2024. Los créditos personales fueron los que registraron mayores ratios de crecimiento en lo que va del año".

Además expuso que "los préstamos en dólares mostraron un alza del 14,1% en diciembre, acumulando un aumento del 187% en el año. El stock de créditos en dólares en diciembre de 2024 se ubicó en US$10.023 millones, máximos desde enero 2020″.

Los depósitos

Por su parte los depósitos en pesos -aunque con desempeños más modestos- también mejoraron. Adeba reportó que los del sector privado aumentaron 9,4% mensual en el promedio de diciembre por motivos estacionales y mostraron una suba del 128% con respecto al mismo mes del año anterior. "Así, los depósitos en términos reales presentaron una suba del 6,5% mensual, acumulando cuatro meses de incrementos consecutivos.

"Los depósitos a la vista representaron el 50% del total de los depósitos en pesos del sector privado y los depósitos a plazo el restante 50% en diciembre de 2024 (tradicional y UVA). Los depósitos en UVA representan el 1,1% de los depósitos", detalla el informe.

Y añade que "los depósitos -siempre del sector privado- cayeron 5,3% en diciembre,luego de doce meses consecutivos de subas" incentivadas por el blanqueo.

Liquidez estable

La liquidez amplia del sistema financiero se mantuvo estable en torno al 38% de los depósitos en noviembre. En lo que va del año, se contrajo en 34 p.p. "producto del cambio del esquema monetario". Adeba reconoce que "los bancos presentaron niveles de liquidez estables en noviembre" y "mantienen mayores ratios de liquidez que los bancos privados". La liquidez amplia considera disponibilidades (efectivo y cuenta corriente en el BCRA), instrumentos del BCRA y el saldo de las especies de títulos públicos que las entidades computan como integración de Efectivo Mínimo/ Depósitos totales.

Rentabilidad en baja

El ROE del sistema financiero se ubicó en 16,3% en octubre de 2024. Se trata del "Return on Equity", un indicador que mide la rentabilidad de las entidades financieras, en relación con el patrimonio de sus accionistas. El indicador estaba en 22,3% en noviembre de 2023 (cuando las entidades le prestaban al Estado); el promedio fue de 20,1% en los últimos 6 meses.

Otra queja por Ingresos Brutos

"La alta carga de impuestos distorsivos que soporta la actividad financiera es uno de los elementos que explican, pese al repunte observado en el último año, el bajo y decreciente nivel de préstamos/PBI que muestra nuestra economía los últimos 25 años. Se destacan, entre otras cargas impositivas, los impuestos a los Ingresos Brutos (IIBB) provinciales y las tasas municipales exorbitantes en muchos municipios. A nivel nacional, desde 2001 existe el denominado Impuesto a los Créditos y Débitos Bancarios".

La provincia mantuvo en las últimas horas un fuerte contrapunto con Mercado Libre; la suba de la alícuota del 5 al 9% sobre las actividades realizadas por sujetos registrados como "Proveedores de Servicios de Pago" (billeteras virtuales) se aplica sobre "los ingresos provenientes de operaciones de préstamos de dinero, descuentos de documentos de terceros y demás operaciones financieras" según la ley santafesina.

"Las Asociaciones de bancos desde hace tiempo han expuesto este problema a través de la difusión de notas y estudios técnicos, así como mediante planteos administrativos y judiciales. Actualmente, tanto las tasas de IIBB provinciales como ciertas tasas municipales, se encuentran en niveles récord como consecuencia de los aumentos observados en los últimos tiempos y constituyen una seria limitante para la expansión del crédito y la sustentabilidad de la presencia de las sucursales bancarias.

"Las personas y empresas tomadoras de crédito y usuarios de los servicios financieros son las que sufren las consecuencias de la alta presión impositiva. Es paradójico que sean las jurisdicciones provinciales y municipales las que dificulten el acceso y encarezcan los servicios financieros a sus vecinos. Desde las Asociaciones exhortamos a los gobiernos provinciales y municipales a que lleven adelante medidas que estimulen el financiamiento de la producción y la generación de empleo en la Argentina, basados en impuestos razonables y no distorsivos".